Një nga shqetësimet më të përditshme në Shqipëri janë pensionet, dhe, me sa duket nga mediat dhe protestat në vend, pensionet janë në krye të vëmendjes edhe për qeverinë, edhe për qytetarët në përgjithësi. Sipas disa të dhënave në media, qeveria, në bashkëpunim me Bankën Botërore (BB), po harton një sistem të ri të pensioneve. Përveç disa intervistave me ish-kreun e BB-së në Shqipëri dhe me disa zyrtarëve të qeverisë, detajet janë të pakta, kështu që propozimi është ende larg mundësisë së diskutimit në detaj. Megjithatë, është e nevojshme të kemi një ide më të qartë për sistemin aktual të pensioneve në Shqipëri, për të parë dobësitë e tij dhe mundësitë për një përmirësim të mundshëm. Çka vijon është një zgjerim i disa ideve që diskutova në një program të A2 CNN, por që, për shkak të kohës së kufizuar, nuk pata mundësi t’i zhvilloja më në detaje.

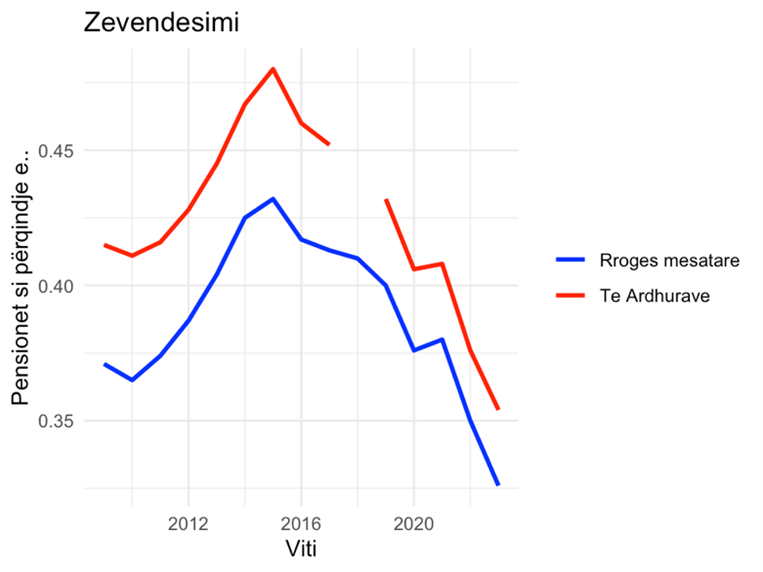

Qëllimet kryesore të pensioneve janë dy: së pari, kur dikush del në pension, edhe sikur të mos ketë pasur mundësi të kursejë gjatë jetës së tij, shoqëria vendos që të mos e lejojë të bjerë në varfëri ekstreme, duke i garantuar një shumë minimale për të jetuar. Pra, qëllimi i parë i pensioneve është të shmangë varfërinë në pleqëri. Së dyti, kur dikush del në pension, është e natyrshme që të ardhurat të zvogëlohen, për vetë faktin që personi në fjalë nuk është më i punësuar. Për të mënjanuar një rënie drastike të të ardhurave, pensionet mundohen të zëvendësojnë të ardhurat e mëparshme, pra të mos lejojnë që, për shembull, dikush të detyrohet të jetojë vetëm me 20% të të ardhurave para pensioneve[1]. Pyetja që mund të bëjmë në këtë pikë është se sa i suksesshëm është sistemi shqiptar i pensioneve për të përmbushur këto dy misione që i janë dhënë. Për këtë mund të përdorim një statistikë që publikohet nga Instituti i Sigurimeve Shoqërore (ISSH), e cila quhet zëvendësimi[2].

Si përqindje, pensionet zëvendësojnë rreth 35% të të ardhurave dhe rreth 33% të rrogës mesatare (ose rreth 50% të rrogës minimale). Duke e parë këtë me syrin e dy qëllimeve kryesore të pensioneve të shpjeguar më lart, sistemi sot nuk përmbush dot asnjë nga qëllimet e tij. Kjo sepse kur dikush del në pension humbet rreth 65% të të ardhurave dhe merr mesatarisht një të tretën e rrogës mesatare. Për një bazë krahasimi, në OECD kjo humbje është rreth 40%. Pyetja që shtrohet është: pse është sistemi i pensioneve i paaftë të kryejë detyrën e tij?

Sistemi i pensioneve sot në Shqipëri bazohet në një strukturë që përdor taksat e sotme për të paguar pensionet e sotme. Në anglisht quhet Pay-as-You-Go, në shqip unë e përktheva si Sot-për-Sot, për faktin se edhe kontributet mblidhen sot, edhe shpenzimet bëhen sot. Ideja e sistemit është që kur je i ri, paguan taksa për të mbështetur pensionet e të moshuarve, me premtimin që, kur ti të dalësh në pension, të rinjtë e ardhshëm, nëpërmjet taksave të shtetit, do të bëjnë të njëjtën gjë për ty. Ky lloj sistemi varet shumë nga baza e taksueshme, që përbëhet nga rrogat e kontribuuesve dhe numri i tyre, sepse kjo bazë përcakton buxhetin e disponueshëm për pensionet. Për të dhënë një shembull të thjeshtë, ta zëmë se kemi 2 punëtorë sot dhe secili merr 10 lekë rrogë në vit. Secili paguan 20% të të ardhurave vjetore për pensionet e sotshme, pra 2 lekë, që u paguhen pensionistëve. Ta zëmë se pas 40 vjetësh, kur këta 2 njerëz dalin në pension, popullsia rrogëtare është 10 veta dhe rrogat janë dyfishuar në 20 lekë në vit. Në këtë rast secili punëtor paguan 4 lekë (20%) dhe buxheti total është 40 lekë. Pjestuar për ata të dy që dalin në pension, secili merr 20 lekë. Pra, në këtë rastin e thjeshtëzuar, pensionistët futën 2 lekë dhe, mbas 40 vitesh morën 20. Nëse popullsia vetëm dyfishohet, nga 2 në 4, mbas 40 vjetësh secili merr vetëm 8 lekë. Pra, si përmbledhje, rritja e të ardhurave dhe rritja e popullsisë janë thelbësore për rendimentin e sistemit të pensionit[3].

Ç’ndodh në Shqipëri? Duket që në Shqipëri ka një ndryshim drastik të demografisë në vend. Po të shohim piramidën e popullsisë, të publikuar nga INSTAT-i, ky ndryshim demografik bëhet edhe më alarmant.

Në gri janë numrat e censusit të 2011. Për çdo grupmoshë, grafiku tregon numrin e banorëve në Shqipëri, të ndarë në meshkuj dhe femra. Ky lloj grafiku quhet piramidë, sepse, idealisht, duhet të ketë shumë volum në bazë (pra shumë të rinj dhe të reja) dhe numrat që vijojnë sa më shumë rritet mosha të jenë gjithnjë e më të vegjël. Po ta shohësh me vëmendje, në censusin e 2023-it, kjo nuk i shembëllen aspak piramidës. Në krahasim me 2011, grupmoshat nga 15-45 janë zvogëluar shumë, dhe kjo është pikërisht pjesa më produktive e shoqërisë, të rinjtë e sotëm që paguajnë taksa për pensione. Ky problem ishte i dukshëm edhe në 2011, sepse në bazë (moshat nga 0-10) mungojnë edhe në censusin e 2011-ës. Pra, demografikisht, rritja e moshës mesatare në Shqipëri ishte e parashikueshme që atëherë.

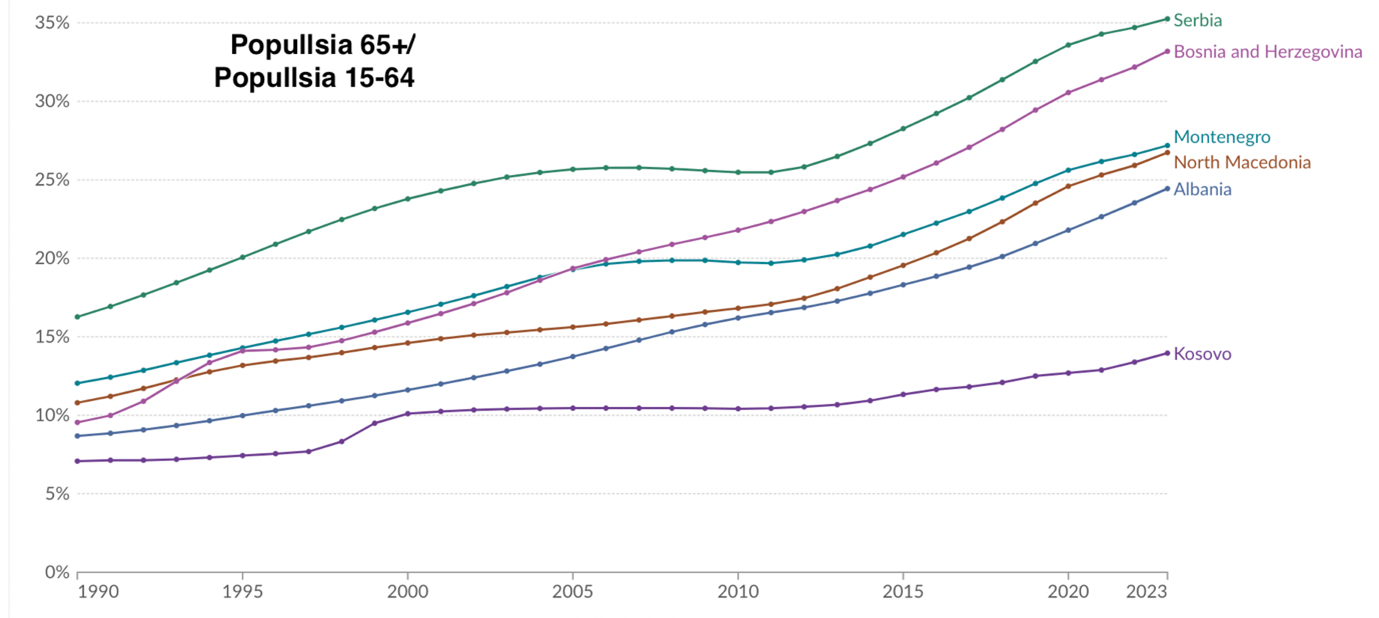

Piramida të jep një ide të shpejtë të sfidës së sistemit të pensioneve në Shqipëri. Si krahasohemi me fqinjët? Grafiku që vijon tregon 65-vjeçarët e më shumë si përqindje e popullsisë 15-64 vjeç në Shqipëri dhe në Ballkan nga Our World in Data:

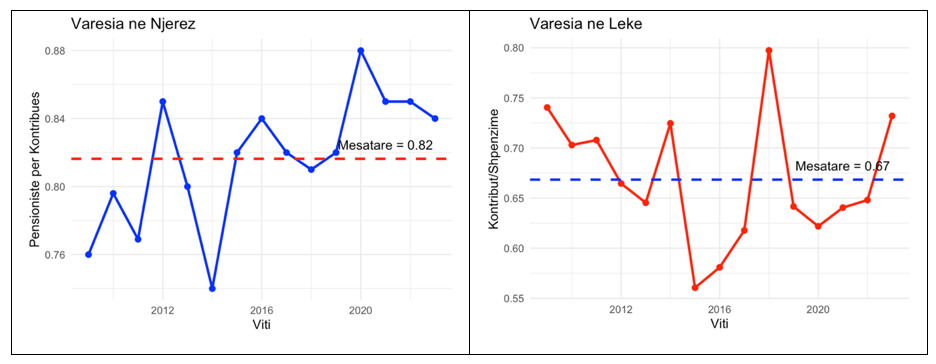

Sipas të dhënave, Shqipëria dhe Kosova janë vendet me përqindjen më të ulët në Ballkan. Kosova është nga të paktat vende që ngelet e re në moshë relativisht me të tjerët. Për një zgjidhje afatshkurtër, meqenëse Kosova ka papunësi të lartë të moshave të reja, qeveria shqiptare duhet të nxisë lehtësimin e punësimit të të rinjve kosovarë në Shqipëri, dhe kjo është zgjidhja më logjike dhe e thjeshtë. Megjithëse kriza jonë është më pak e thellë, në statistikat e ISSH-së duket më qartë problemi që ka sot sistemi. ISSH publikon një statistikë që quhet varësia, që mat numrin e pensionistëve si pjesë e kontribuuesve ose shumën e kontribuuar si përqindje e pensioneve. Në vijim këta grafikë:

Siç shihet nga statistikat, sistemi është në deficit. Për çdo 100 kontribuues ka 82 pensionistë. Sipas disa diskutimeve të reja, ky numër mund të ketë arritur deri në 117 pensionistë per kontribues. Buxheti nuk i përmbush dot kërkesat dhe ka qenë në deficit për shumë vite. Mesatarisht, buxheti përmbush rreth 67% të pensioneve, dhe pjesa tjetër vjen nga buxheti i përgjithshëm i shtetit. Shqipëria harxhon rreth 7.5% të PBB-së, që është rreth mesatares së OECD.

Një tjetër problem i madh është informaliteti; rreth 40% e të punësuarve nuk kontribuojnë në sistem. Sa më shumë informalitet të ketë, aq më shumë do të rriten taksat, sepse baza e taksueshme (numri i punëtorëve) zvogëlohet. Sot, taksat janë 21.6% të paguara nga punëmarrësi dhe punëdhënësi. Informaliteti në vetvete është i dyanshëm. Së pari, problemi është se njerëzit e kanë të vështirë të mendojnë për të ardhmen, sidomos kur janë të rinj dhe nuk kursejnë mjaftueshëm në mosha të reja. Ky është problem njerëzor, dhe shihet në mbarë botën. Është problem i sjelljes njerëzore (human behaviour). Së dyti kemi problemin e shtysave (incentives); kur një i ri sheh pensionet që jepen në pleqëri, nuk ka asnjë shtysë që të kontribuojë në sistem, sepse pensionet janë shumë të ulëta. Nëse kursen, mund ta gjejë më të arsyeshme të kursejë vetë. Pra, shumica e njerëzve nuk kursejnë mjaftueshëm, por, edhe ata që duan të kursejnë, nuk mund t’i duket optimale që të kursejnë nëpërmjet sistemit aktual të pensioneve. Në një farë mënyre, të gjitha sistemet e pensioneve janë skema kursimi të detyruara, për të kapërcyer problemin e parë. Shteti të detyron të kursesh nëpërmjet taksave. Ç’bëhet me ato taksa pastaj, varet nga sistemi që zgjedh shteti. Në disa sisteme, si në Shqipëri, taksat përdoren për të paguar pensionet e sotshme. Në disa sisteme të tjera, taksat investohen në treg dhe kur dikush del në pension, fondet i transferohen. Ka sisteme të ndryshme dhe një pjesë e madhe kanë të njëjtat probleme që ka edhe sistemi shqiptar, për probleme demografike. Një pjesë e madhe e botës perëndimore po e rimendon sistemin e pensioneve, duke nxitur më shumë sistemet private, sepse rritja demografike dhe ekonomike nuk i përmbush dot detyrimet. Një nga zgjidhjet e mundshme deri më sot ishte emigracioni, por siç duket nga situata politike, nuk do të jetë më politikisht e pranueshme. Megjithatë, vendet e Europës Perëndimore vazhdojnë të kërkojnë në Ballkanin Perëndimor burime të reja njerëzore. Sipas lajmeve të fundit, Gjermania e dyfishoi numrin e vizave të punës që jep për rajonin në 50,000. Këta njerëz do të jenë profesionistë, dhe zakonisht kanë rroga relativisht të larta. Me sa duket lufta për burime njerëzore do të jetë edhe më e ashpër se ajo për burime minerale. Shqipëria duket e papërgatitur për këtë luftë që po vjen.

Problemi më i madh është se sa rriten fondet e pensioneve. Në një sistem si i sotmi në Shqipëri, rritja varet shumë nga rritja e bazës së taksueshme, pra rrogat të shumëzuara me numrin e punëtorëve. Rritja e rrogave pak a shumë ndjek rritjen ekonomike dhe rritja ekonomike e Shqipërisë ka qenë diku tek 3.4% në 5 vitet e fundit. Duket shumë, por duke pasur parasysh që, p.sh. SHBA është rritur me 2.5% në vit, rritja është e pamjaftueshme, sepse vendet e varfra duhet të rriten më shumë në krahasim me vendet e pasura. Duke pasur parasysh faktin e zvogëlimit të popullsisë, rrogat duhet të rriten edhe më shumë që të kompensojnë ikjen e njerëzve. Kjo më duket e pamundur në një të ardhme të afërt. Më së fundmi, për të vlerësuar ecurinë e pensioneve dhe rritjen e fondeve të tyre, duhet një masë krahasuese. P.sh., nëse fondet rriten me 2% në vit, duhen krahasuar me normën e interesit që jep tregu privat. Në 20 vitet e fundit, tregu i bursës ka dhënë diku tek 10-11% në vit, dhe, nëse rritja e fondeve nuk e arrin dot këtë rritje të kursimeve private, është e pajustifikueshme në vetvete. Për një shembull të thjeshtë, një person që fut 100 lekë në vit dhe fiton 2% konstante në vit, mbas 40 vjetëve do të ketë rreth 6000 lekë, kur fiton 10% në vit do të ketë rreth 44000 lekë, rreth 7 herë më shumë. Ndryshimi është gjigant, dhe detyra e sistemit të pensioneve është që të sigurojë rritje sa më të madhe të fondeve, që të krijojë pensione të jetueshme. Meqenëse kursimi është i detyruar, norma e përfitimit duhet të jetë të paktën sa ajo e tregut (duke marrë parasysh riskun), se ndryshe sistemi i pensioneve nuk e kryen dot detyrën e tij[4]. Në situatën e sotshme të Shqipërisë, rritja anemike e bazës së taksueshme të jep përshtypjen që në një të ardhme të afërt, sistemi do të vazhdojë të “hajë” një proporcion gjithnjë e më të madh të buxhetit të shtetit, në kurriz të prioriteteve të tjera, si infrastruktura, edukimi e shëndeti. Zgjidhjet, si edhe problemi, duhet të jenë drastike.

© 2025 Elton Dusha. Të gjitha të drejtat janë të autorit. Imazhi në kopertinë është realizuar me Midjourney.

[1] Ky koncept në anglisht quhet consumption smoothing, mbështetur në idenë që njerëzit nuk preferojnë ndryshime drastike në konsumin e tyre gjatë jetës. Në shqip mund ta përkthejmë si “barazimi i konsumit”.

[2] Të dhënat janë për pensionet urbane, por trendi është i njëjtë edhe për ato rurale.

[3] Natyrisht kjo është një llogaritje e thjeshtëzuar, pasi njerëzit kontribuojnë çdo vit. Por koncepti është i njëjtë.

[4] Për më të ngeshmit, po bashkëngjis një model të thjeshtë të sistemit të pensioneve.

Discover more from Peizazhe të fjalës

Subscribe to get the latest posts sent to your email.

Skema e tanishme e pensioneve sipas se ciles :Ata qe punojne paguajne per ata qe nuk punojne nuk funksion me ne Shqiperi per shkak te shpopullimit dhe renies te numrit te lindjeve .Edhe ne bote financimi i pensioneve po behet problem pasi njerezia sidomos ne vendet e zhvilluara nuk po pjellin me si dikur .Duhen gjetur burime te tjera financimi po ashtu te gjendet nje menyre qe te frenohet ikja e popullsise dhe te inkurajohet shtimi i lindjeve .Ky eshte problem kompleks e shumeplanesh .Po ashtu duhet lejuar assisted euthanasia per te mundesuar ikjen me nje fare dinjiteti nga kjo dynja per ata qe pleqeria i ze troke e te vetmuar .